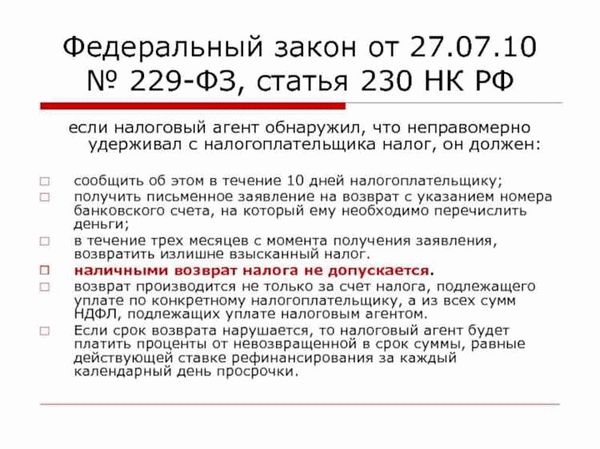

Статья 179 Налогового кодекса РФ регулирует вопросы, связанные с налогообложением при экспорте и ввозе товаров. Данная статья содержит основные положения о налоге на добавленную стоимость (НДС) и акцизе, которые взимаются при перемещении товаров через границу Российской Федерации.

Статья 179 Налогового кодекса РФ устанавливает ставку НДС и акциза при экспорте товаров, то есть при их вывозе из Российской Федерации. В зависимости от категории товара и его классификации, ставка налога может быть различной. Кроме того, в статье предусмотрены дополнительные освобождения и льготы, которые могут применяться при экспорте товаров.

Следует отметить, что статья 179 Налогового кодекса РФ также регулирует вопросы налогообложения при таможенном ввозе товаров. В данном случае применяется ставка НДС и акциза, которые устанавливаются для импорта товаров на территорию Российской Федерации. Процедура таможенного ввоза подразумевает уплату данных налогов, а также прохождение соответствующих таможенных процедур и формальностей.

Комментарий к статье 179 Налогового кодекса РФ предоставляет детальное пояснение положений данной статьи. Он помогает разобраться в механизме налогообложения при экспорте и ввозе товаров, а также определить правильную ставку НДС и акциза. Комментарий к статье 179 НК РФ включает в себя также примеры судебной практики, что позволяет более полно понять применение данных положений в практике.

Статья 179 Налогового кодекса РФ имеет большое значение для предпринимателей и компаний, занимающихся внешнеэкономической деятельностью. Правильное применение налоговых правил при экспорте и ввозе товаров является необходимым условием для успешной деятельности организаций. Поэтому знание и понимание статьи 179 НК РФ, а также судебной практики и комментариев к ней, является обязательным для специалистов в области внешнеэкономической деятельности.

Статья 179 Налогового кодекса РФ: комментарии и судебная практика

Статья 179 Налогового кодекса РФ предусматривает налогообложение акцизом товаров, в том числе при их импорте и экспорте. При этом комментарий к данной статье является неотъемлемой частью налогового законодательства и оказывает влияние на судебную практику в данной области. Комментарий к статье 179 НК РФ содержит разъяснения и толкования норм, определяющих ставки акциза и порядок его уплаты.

Ставки акциза на товары, подлежащие налогообложению согласно статье 179 НК РФ, устанавливаются при их ввозе на территорию РФ, а также при их экспорте. Это означает, что при ввозе товаров на таможенную территорию РФ или их экспорте за ее пределы субъекты предпринимательской деятельности обязаны уплачивать акциз в соответствии с установленными ставками. Предусмотренный комментарием порядок уплаты акциза следует строго соблюдать, чтобы избежать нарушений и возможного налогового штрафа.

Комментарий к статье 179 НК РФ включает также разъяснения, касающиеся обеспечения исполнения обязательств по уплате акциза на товары, подлежащие налогообложению согласно данной статье. Таким образом, комментарий предоставляет субъектам предпринимательской деятельности необходимую информацию и рекомендации, связанные с порядком уплаты акциза и последствиями его незаконного уклонения.

Статья 179 Налогового кодекса РФ является важной нормой, регулирующей налогообложение акцизом и имеет большое значение для предпринимателей, осуществляющих деятельность в сфере импорта и экспорта товаров. Комментарий к данной статье, анализирующий действующую судебную практику, помогает субъектам предпринимательской деятельности правильно применять налоговое законодательство и избегать налоговых рисков.

Действующая редакция на 2024 год

Статья 179 Налогового кодекса РФ (нк (импорт)) регулирует вопросы взимания акциза при ввозе товаров на таможенную территорию РФ. Акцизный сбор является одним из основных источников доходов бюджета РФ. По состоянию на 2024 год, налоговые ставки акциза устанавливаются в соответствии с действующим законодательством РФ.

В соответствии с комментарием к статье 179 НК РФ, акцизный сбор взимается при ввозе/экспорте товаров, указанных в перечне, устанавливаемом Правительством РФ. Этот перечень включает в себя различные товары, подлежащие обязательному взиманию акциза, такие как алкогольная продукция, табачная продукция, автомобили и др.

Согласно судебной практике, нарушение законодательства РФ о взимании акциза может повлечь за собой административные и уголовные наказания. Однако, в целях сохранения взаимоприемлемых торговых отношений, РФ заключает с некоторыми странами договоры об избежании двойного налогообложения, в рамках которых освобождается от обязанности по уплате акциза при импорте/экспорте товаров.

Статья 179 НК РФ подробно регламентирует порядок взимания акцизного сбора, определение его базы и налоговых ставок. В случае несоблюдения требований данной статьи, налоговая служба имеет право применять различные меры ответственности, вплоть до привлечения к уголовной ответственности.

Комментарий к ст. 179 НК РФ

Статья 179 Налогового кодекса Российской Федерации предусматривает определенные условия и порядок уплаты акцизов при импорте и экспорте товаров. В соответствии со статьей, поставщики товаров, ввозимых на территорию РФ (импорт) или вывозимых за ее пределы (экспорт), обязаны уплатить соответствующие акцизы.

При ввозе товаров на территорию России, ставка акциза устанавливается относительно каждой товарной позиции, прописанной в соответствующих таможенных кодах. Для определения конкретной ставки акциза необходимо обратиться к таможенному кодексу РФ. В настоящее время действующая редакция НК РФ на 2024 год содержит подробные комментарии по каждому виду товаров.

В случае экспорта товаров за пределы России, ставка акциза также устанавливается относительно каждой товарной позиции. Однако в данном случае применяются особые правила, установленные таможенным кодексом РФ. Подробности можно найти в действующей редакции НК РФ на 2024 год.

Импортеры и экспортеры строго обязаны соблюдать требования Налогового кодекса РФ относительно уплаты акцизов. В случае нарушения закона, предусмотрены штрафные санкции и иные ответственности.

Комментарий к статье 179 НК РФ служит дополнительным пояснением и разъяснением основных положений статьи. В комментарии могут быть описаны судебные решения и судебная практика, касающиеся данной статьи налогового кодекса.

Акциз при ввозе (импорте)

Статья 179 Налогового кодекса РФ регулирует вопросы, связанные с взиманием акциза при ввозе (импорте) товаров на территорию Российской Федерации. Эта статья является основополагающей для определения ставок и применения акциза в данной ситуации.

Как правило, таможенное оформление при ввозе товаров сопровождается взиманием акциза на соответствующие товары. Ставка акциза устанавливается в соответствии с действующим законодательством РФ и может быть различной в зависимости от вида товара.

Комментарий к статье 179 НК РФ предоставляет разъяснения и дополнительные уточнения относительно применения акциза при ввозе товаров. В комментарии содержится информация о правилах расчета акциза, особенностях применения ставок, а также примеры судебной практики по данной теме.

При ввозе товаров на территорию РФ, взимание акциза является важным фискальным механизмом, который способствует контролю за импортом товаров и позволяет государству получать дополнительные доходы. Правильное применение акциза при ввозе товаров является обязательным для соблюдения налогового законодательства РФ.

Акциз при экспорте

В соответствии со статьей 179 Налогового кодекса РФ акциз взимается при экспорте товаров из России. Определение ставки акциза при экспорте осуществляется в соответствии с комментарием к данной статье НК РФ.

Ставка акциза при экспорте устанавливается в зависимости от типа товара и указывается в национальной валюте. Например, для товаров категории «к» (импортные автомобили и мотоциклы), ставка акциза может быть определена в размере 10% от таможенной стоимости товара.

Важно отметить, что при экспорте товаров из РФ налоговые органы могут предъявлять требования о взимании акциза, если товары изначально были ввезены в страну и уже облагались акцизом. В таком случае, экспортная пошлина не освобождает от уплаты акциза на российской территории.

Судебная практика относительно акциза при экспорте довольно разнообразна. Однако, в основном, суды придерживаются позиции, что экспортная пошлина и акциз должны быть взимаемы только один раз, то есть не допускается двойное налогообложение.

Таким образом, в случае экспорта товаров из РФ необходимо учитывать налогообложение акцизом и особенности его определения в соответствии с действующим законодательством.

Ставка таможенного акциза

Статья 179 Налогового кодекса РФ устанавливает порядок взимания и учета таможенного акциза при ввозе и экспорте товаров. Таможенный акциз является одним из видов налогов на потребление, который взимается с товаров при их перемещении через границу Российской Федерации.

Соответствующая ставка таможенного акциза определяется в соответствии с принципами, установленными в ст. 179 НК РФ. Она зависит от вида товара и его количества, а также от таможенной стоимости товаров. Ставка таможенного акциза может быть установлена как в процентном отношении от таможенной стоимости товаров, так и в фиксированной сумме за единицу товара.

В случае ввоза товаров на территорию России устанавливается ставка таможенного акциза. Она взимается с импортёра на границе и направляется в бюджет РФ. При экспорте товаров из страны, наоборот, предусмотрена возможность возврата ранее уплаченного акциза.

Ставка таможенного акциза может варьироваться в зависимости от конкретных товаров и их классификации в ТН ВЭД, а также от наличия льготных режимов. Также важно отметить, что взимание таможенного акциза осуществляется в соответствии с действующими международными и внутренними договорами Российской Федерации, а также соответствующими нормативно-правовыми актами и комментариями Федеральной таможенной службы.